新築一戸建てを購入する際に、多くの方は住宅ローンを申し込みます。その中の書類の一つに、団体信用生命保険の申込書兼告知書の記載を求められます。

団体信用生命保険(略:団信)は住宅ローンを借りる際に加入する生命保険です。借り手に万が一のことがあった場合、ローンの残額分が保険金として支払われ、住宅ローンが完済される仕組みです。多くの金融機関では団信に加入することを住宅ローン借入れの要件としており、健康上の理由から団信に加入できない場合には借入れをすることができない場合もあります。

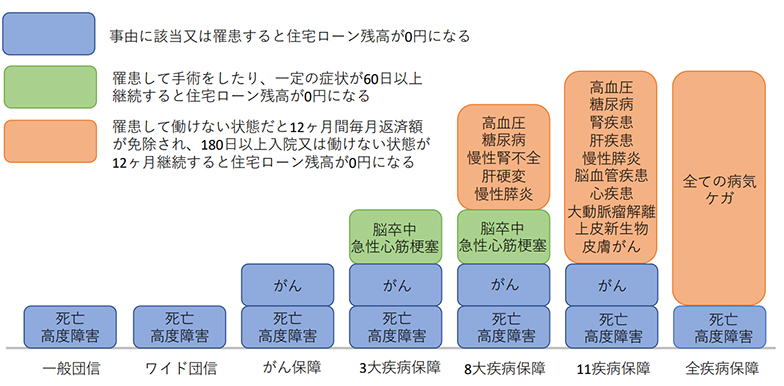

団信には、大きく一般団信、ワイド団信、疾病団信の3種類があります。ワイド団信は加入条件が一般団信より緩和されたただけで、保障内容は一般団信と同じです。疾病団信は大きく分けて、がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障の5種類があります。がんと診断されただけで保険金が下りるがん保障はがん保障、3大疾病保障、8大疾病保障、11疾病保障に含まれていますが、全疾病保障には含まれていません。また、急性心筋梗塞又は脳卒中と診断され手術を受けたり60日以上所定の状態になった場合に保険金が下りる保障は3大疾病保障及び8大疾病保障には含まれていますが、11疾病保障や全疾病保障には含まれていません。

保険金が支払われる条件の「死亡」は誰が見ても理解できると思いますが「高度障害」といわれる状態は金融機関によってその内容が異なります。住宅ローンの選定を行う際には、面倒でも必ず団信の約款等で高度障害の内容を確認するようにしてください。

「ワイド団信」とは、健康上の理由により団信(ここでは一般団信と呼びます。)に加入できずに住宅購入を諦めざるを得なかった方々のために、加入(引受)条件を緩和した団信です。たとえば「高血圧症」「糖尿病」「うつ病」などの持病がある方でも加入できる可能性があります。

住宅ローンの選定で皆さんが気にするところは、やはり「金利」や諸費用の「保証料・事務手数料」などのお金が関係するところかと思いますが、団信も非常に大事なポイントになります。団信を取り扱っている引き受け保険会社が同じであれば違う銀行でも団信の結果は同じになります。保険内容がそれぞれの会社によって違うように、団信の保険も保険会社によって保証対象が変わってきます。

例えば、A銀行、B銀行、C銀行で検討しているとします。金利や手数料は直ぐに比較検討出来ると思いますが、団信に関しては、A銀行にA社、B社、C社の保険会社があり、B銀行にも何社も保険会社があり、保険内容も異なるなら熟考する必要があるのではないでしょうか?

営業M