新年明けましておめでとうございます。

本年もマキノ不動産開発株式会社を宜しくお願いします。

さて例年通り、昨年12月において今年度の税制改正大綱が閣議決定されました。

「税制改正大綱」とは、いわば税制に関する法律改正のたたき台で、その後これをもとに法案が作成され、

来月2月に改正法案が国会で審議されます。この法律が3月に成立し、4月から新しい税制が施工されています。

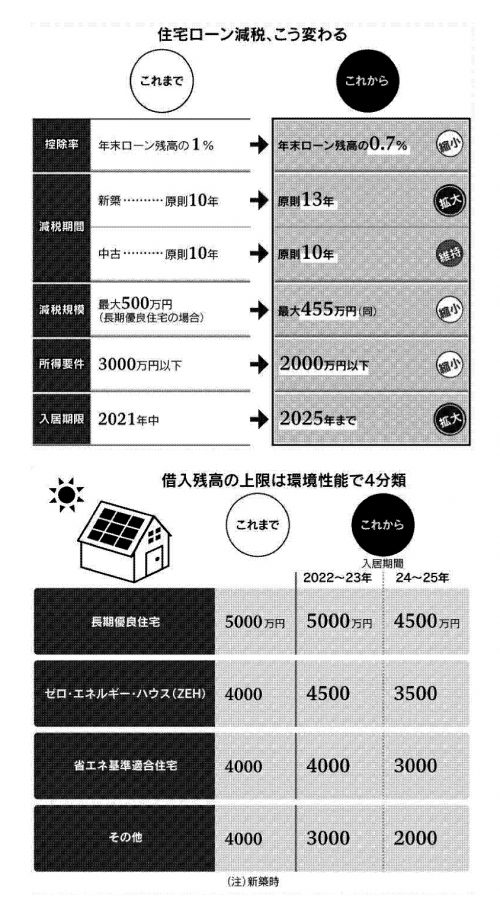

その中には私たちにも大きな関心のある「住宅ローン減税」に大きな改正がありました。

これは以前から1%を下回る金利で住宅ローンを組んだ場合、それよりもローンの控除率が高いため、

実際の支払利息よりも戻ってくる税金の方が多くなる、いわゆる「逆ザヤ」が発生し、

必要のない人まで住宅ローンを借り入れている事が以前から問題視されており、今回の修正に至ったようです。その気になる内容は、年末のローン残高の1%分が所得税などから差し引かれていたものが、0.7%に下がるというものです。

但し、減税を受けられる期間は10年から最大13年にとなります。

しかしながら、一般的な所得の方々が必ずしも不利になっているとも言えない理由があります。

減税対象となるローンの残高の上限は省エネ基準適合住宅の場合、入居が22年、23年なら現行と同じ4千万円なので、

仮に4千万円程度の借入をしたとすると、1%から0.7%に下がれば最大40万円から28万円に下がるのですが、

これはあくまで年間40万円以上の所得税と住民税の一部を支払っておる富裕層を中心に恩恵が小さくなるということです。

一般的な所得層、扶養家族数だと、年間28万円付近までの所得税と住民税の一部を支払っておる場合も多く、

期間が3年延びることにより、薄く長く減税してもらえるメリットの方が大きい場合が多々ありますので、これから土地建物の購入をご検討されている方は、そう悲観的にならなくとも良いかなと考えています。

昭和47年から始まった住宅ローン減税は幾度となく制度改革や税制改革を行い現在の住宅ローン控除となっています。

住宅ローン控除を効率よく受けるためには、制度やその仕組み適用条件を知ることが大切です。

マキノ不動産開発株式会社では、新しい税制における住宅ローン控除の一般的な事柄についてアドバイスをさせて頂きますので、是非お気軽にご相談下さい。

どうぞ宜しくお願いします。